Primeiramente, poucas coisas são tão frustrantes quanto planejar um sonho e receber aquela mensagem imediata de crédito negado. De fato, parece que o sistema financeiro travou sua vida, impedindo você de avançar, mesmo que suas contas já estejam entrando nos eixos.

Muitos acreditam, entretanto, que reverter esse cenário leva anos ou exige esforços sobre-humanos. Porém, esqueça isso agora mesmo. Aumentar sua pontuação não é mágica, é matemática pura. Com efeito, devido às mudanças recentes no sistema, baseado na inteligência do Score 3.0 e no Open Finance, o algoritmo valoriza muito mais os seus hábitos atuais do que erros cometidos há cinco anos.

Portanto, se você agir estrategicamente hoje, é totalmente viável ver o ponteiro do seu Score subir dentro de 30 dias.

1. A Regra do Jogo (Score 3.0)

Para começar, se você quer vencer o sistema, precisa antes conhecer a fórmula. Nesse sentido, no modelo vigente em 2026, o peso histórico do “nome sujo” diminuiu significativamente para dar lugar ao seu comportamento atual:

- Compromisso com Crédito (aprox. 55%): Ou seja, pagar contas em dia hoje vale muito mais do que o passado.

- Registro de Dívidas (aprox. 33%): Por outro lado, ter dívidas ativas ainda funciona como uma âncora pesada.

- Consultas ao CPF (6% a 12%): Além disso, pedir crédito toda semana derruba sua nota rapidamente.

2. O “Pulo do Gato”: Velocidade via Pix

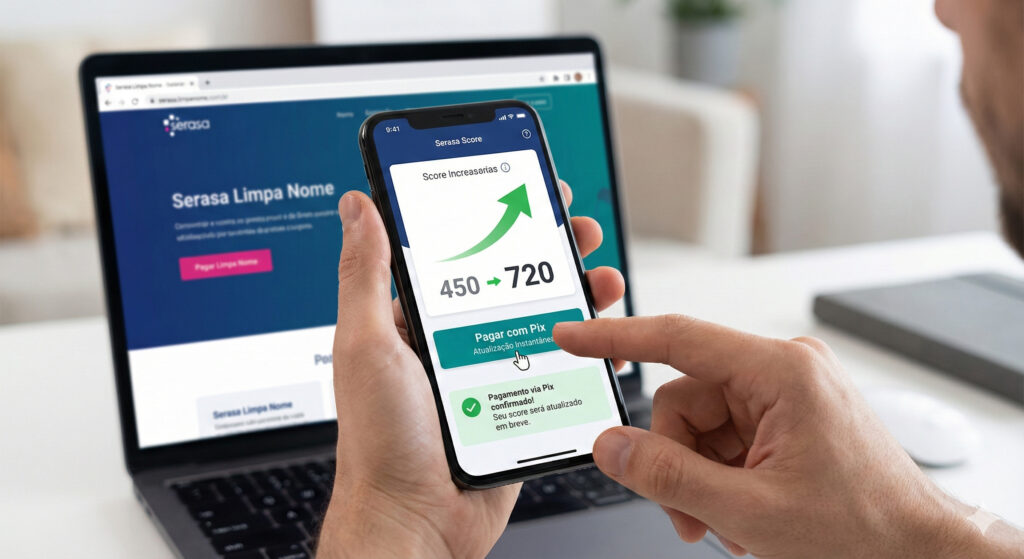

Sobretudo para quem tem pressa, cada dia conta muito. Anteriormente, após pagar uma dívida, você precisava esperar vários dias pela baixa bancária. Agora, ao negociar no portal Serasa Limpa Nome, esqueça o boleto tradicional.

- ❌ Boleto: Pode levar até 5 dias úteis para compensar. Consequentemente, você perde uma semana inteira de score subindo.

- ✅ Pix: Em contrapartida, a compensação é imediata. Dessa maneira, o sistema reconhece o pagamento em minutos e aciona o Score em Tempo Real.

3. Plano de Ação de 30 Dias

Sendo assim, para ver o ponteiro subir em apenas um mês, siga este roteiro à risca:

Semana 1: A Faxina Geral

Inicialmente, o foco total deve ser limpar o terreno.

- Negocie tudo via Pix: Visto que qualquer dívida, até mesmo uma taxa esquecida de R$ 50,00, trava seu score, limpe tudo imediatamente.

- Atualização Cadastral: Confirme seu endereço e telefone no app da Serasa. Afinal, dados antigos geram desconfiança no sistema.

Semana 2: A Conexão (Open Finance)

Posteriormente, precisamos provar sua capacidade de pagamento para o mercado.

- Ative o Open Finance: Autorize a Serasa a visualizar seu histórico bancário, como salário e investimentos. Isso é fundamental, pois prova que você tem renda e movimenta dinheiro, o que é vital especialmente para quem não tem cartão de crédito hoje.

Semana 3: A Regra dos 30%

Logo depois, caso você já possua um cartão, use-o com inteligência estratégica.

- Use o cartão com estratégia: Por exemplo, nunca use todo o limite disponível. Se seu limite é R$ 1.000, tente fechar a fatura em, no máximo, R$ 300 (30%). Assim, isso sinaliza sobra de caixa e controle financeiro total.

Semana 4: Blindagem do CPF

Finalmente, na reta final do desafio, a melhor estratégia é a discrição.

- Pare de pedir crédito: Nesta etapa, não solicite novos cartões ou empréstimos. Dê um descanso absoluto às consultas no seu CPF para que a nota se estabilize para cima sem interferências.

4. O Que Você Ganha com Isso?

Mas afinal, qual é a diferença prática na sua vida ao sair da zona de risco? Observe abaixo o comparativo dos benefícios reais:

| Benefício | Score Baixo (0-300) | Score Alto (700+) |

| Financiamento de Carro | Negado ou Juros Abusivos | Taxas competitivas de mercado |

| Cartão de Crédito | Apenas pré-pago ou limite baixo | Cartões Black/Platinum com milhas |

| Aluguel e Casa | Exige fiador ou caução alta | Aprovação facilitada sem burocracia |

5. Perguntas Frequentes (Para não cair em Mitos)

Ainda assim, é comum que algumas dúvidas persistam durante o processo.

Paguei minha dívida, o score sobe na hora?

Embora com o pagamento via Pix a baixa da dívida seja rápida, o score pode levar alguns dias para recalcular. Contudo, a subida expressiva se consolida gradualmente ao longo dos 30 dias de bons hábitos.

Colocar CPF na nota aumenta o Score?

Mito. Na verdade, a Serasa não acessa os dados da Receita Estadual. Colocar CPF na nota é bom para sorteios fiscais, mas não melhora seu crédito. Então, foque sua energia em pagar boletos em dia.

Existem apps que aumentam o score pagando?

Não. É Golpe. Definitivamente, ninguém possui o poder de alterar sua nota manualmente. Logo, não pague por “milagres”. A única forma segura é seguir o plano de ação acima.

Conclusão

Em suma, não existem atalhos mágicos, mas sim estratégia inteligente e organizada. Ao combinar o pagamento via Pix (para velocidade), o Open Finance (para transparência) e a disciplina de 30 dias, certamente você se coloca na melhor posição possível para voltar a ter crédito no mercado. Portanto, não perca mais tempo e comece a Semana 1 hoje mesmo.