O Labirinto das Contas: Por que Separar o “Eu” do “CNPJ” é Questão de Sobrevivência

Você sabia que a “confusão patrimonial” é uma das maiores causas de falência no Brasil? Dados do SEBRAE confirmam essa realidade preocupante. Muitos empreendedores tratam isso apenas como desorganização administrativa. Contudo, trata-se de um erro técnico grave. Esse descuido compromete a longevidade do negócio antes mesmo de ele amadurecer.

No início da jornada, o hábito parece inofensivo e quase imperceptível. Começa, por exemplo, com o pagamento de um almoço de domingo usando o cartão da empresa. Ou então, ocorre uma transferência rápida da conta pessoal para cobrir um boleto de fornecedor. Entretanto, essa prática cria uma perigosa “zona cinzenta” na contabilidade.

Esse é o primeiro passo para um abismo financeiro invisível. Nesse cenário, torna-se impossível distinguir se a empresa realmente gera lucro. Frequentemente, o negócio está apenas sangrando recursos para sustentar o estilo de vida dos sócios.

Neste guia, você entenderá exatamente quais comportamentos drenam a saúde do seu caixa. Além disso, vamos dissecar os erros fatais e apresentar o caminho prático para profissionalizar sua gestão. Assim, você garantirá a clareza necessária para parar de apagar incêndios e começará a escalar seu negócio com segurança.

O Mito do “Caixa Único”: A Realidade da Gestão Financeira no Brasil

O empreendedorismo no Brasil nasce, frequentemente, da pura necessidade e não do planejamento. Devido à urgência imediata de gerar renda, processos básicos de gestão acabam sendo ignorados. Nesse contexto, consolida-se a prática perigosa do “caixa único”. O empresário centraliza todas as receitas e despesas, sejam elas domésticas ou corporativas, em uma única conta bancária ou gaveta. Essa mistura cria uma névoa densa que impede a visão real da saúde do negócio.

O Erro Comum: Tratar Faturamento como Salário Disponível

O equívoco mais frequente é olhar para o saldo total do dia e acreditar que aquele valor pertence integralmente ao dono. Todavia, faturamento é apenas uma métrica de venda, e não de ganho real. O dinheiro que entra no caixa já possui compromissos assumidos. Ele deve cobrir fornecedores, impostos, aluguel e a folha de pagamento dos funcionários.

Quando você retira dinheiro aleatoriamente para pagar contas pessoais, está, na prática, saqueando o capital de giro da sua própria empresa. Consequentemente, faltará recurso para a reposição de estoque ou para manutenções essenciais na semana seguinte.

A Oportunidade: Acesso a Capital e Credibilidade

Por outro lado, romper esse ciclo vicioso traz vantagens competitivas imediatas. A separação rigorosa das contas bancárias funciona como um atestado de maturidade empresarial. As instituições financeiras analisam o risco de crédito baseadas na organização e transparência dos seus balanços.

Uma empresa com fluxos financeiros claros transmite segurança ao mercado. Portanto, as portas se abrem para linhas de crédito com taxas de juros muito mais atrativas e prazos longos. Além disso, caso o objetivo seja expandir, lembre-se que investidores sérios fogem do caos financeiro. Eles exigem clareza contábil para entender a margem real de lucro antes de aportar qualquer capital.

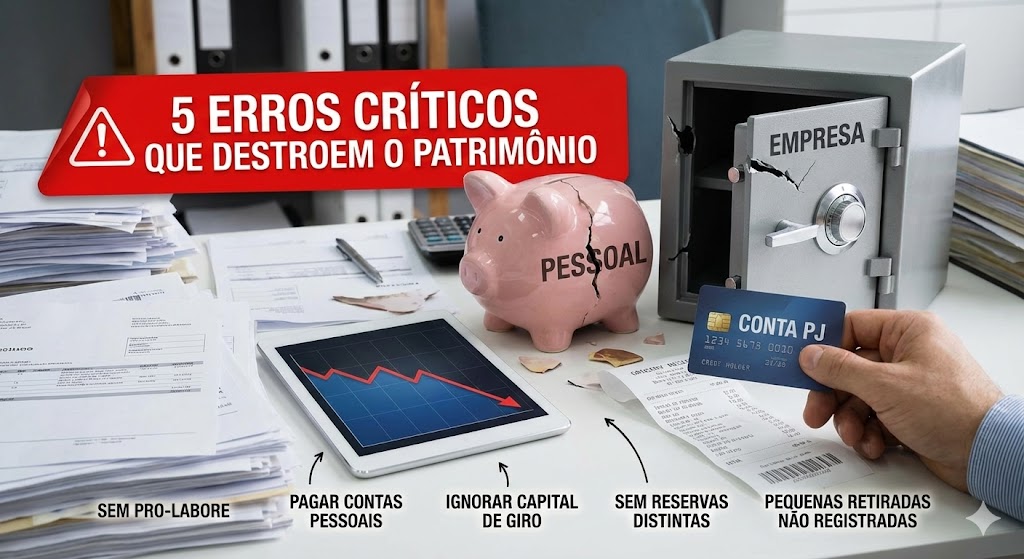

Os Erros Críticos que Destroem o Patrimônio do Empreendedor

Selecionamos estes erros com base em um critério claro: o impacto direto no fluxo de caixa e os riscos jurídicos envolvidos. Muitas vezes, o empreendedor quebra não por falta de vendas, mas pela gestão inadequada dos recursos que entram. Abaixo, detalhamos as armadilhas mais comuns.

Erro: Não Definir um Pro-labore Fixo

O dono deve ser encarado como o “primeiro funcionário” da organização. No entanto, ele precisa ter um valor de remuneração pré-determinado. O erro acontece quando sócios-administradores retiram dinheiro do caixa conforme a “necessidade do mês”, sem critério ou teto.

Para aplicar a correção, calcule um valor que seja suficiente para suas contas pessoais básicas, mas que o caixa da empresa suporte pagar. Isso transforma retiradas aleatórias em um custo fixo previsível.

- Vantagens de ter um Pro-labore:

- Previsibilidade no fluxo de caixa mensal.

- Controle real dos custos fixos operacionais.

- Facilidade e transparência na declaração de Imposto de Renda.

- Contribuição regular para a previdência (INSS).

Erro: Pagar Contas Pessoais com o Saldo da PJ

Esta é a prática de pagar a mensalidade escolar dos filhos ou o aluguel de casa diretamente da conta bancária da empresa. Esse comportamento é típico de microempreendedores que ainda não formalizaram a separação bancária. O problema maior aqui é a cegueira financeira.

Você perde a noção exata de quanto a empresa custa para operar. Além disso, cria-se uma falsa sensação de que o negócio não dá lucro, quando na verdade o lucro está sendo consumido por despesas domésticas.

- Checklist de Diferenciação:

- Gasto da Empresa: Aluguel da sala comercial, internet do escritório, fornecedores, impostos, salários, café para clientes.

- Gasto do Sócio: Aluguel residencial, escola das crianças, supermercado da casa, lazer de fim de semana, plano de saúde familiar (se não for benefício estendido).

Erro: Ignorar o Capital de Giro para Cobrir Despesas de Casa

O capital de giro é o oxigênio da empresa. Ele serve para financiar a operação, repor estoque e pagar fornecedores enquanto o dinheiro das vendas a prazo não entra. O erro ocorre ao usar essa reserva estratégica para cobrir luxos pessoais ou emergências domésticas.

Isso afeta principalmente empresas com ciclo financeiro longo, que demoram para receber dos clientes. A solução é criar uma barreira rígida. O lucro acumulado só deve ser distribuído após garantir a saúde operacional dos meses seguintes.

Erro: Não Ter Reservas de Emergência Distintas

Imprevistos acontecem em ambas as esferas. O carro da família quebra ou um equipamento da empresa pifa. O erro fatal é ter apenas uma reserva (geralmente a da empresa) para cobrir tudo.

Imagine que o carro do dono precisa de conserto urgente. Ele retira o dinheiro do caixa. Chega o final do ano e falta verba para o 13º salário dos funcionários. Essa mistura gera instabilidade e desmotivação na equipe. A solução é construir dois fundos de reserva totalmente separados.

Erro: A Falta de Registro de Pequenas Retiradas

Este é o conhecido “efeito formiga”. São os pequenos saques diários para o lanche, o estacionamento ou o combustível do carro pessoal. Isoladamente, parecem irrelevantes. Somados ao final do ano, representam uma fatia enorme do faturamento líquido.

A falta de registro desses valores impede o fechamento correto do caixa. Independentemente do valor, cada centavo que sai da empresa precisa ter um destino justificado. Sem esse rigor, o lucro escorre pelas mãos sem que o gestor perceba.

Comparativo de Viabilidade: Gestão Amadora vs. Gestão Profissional

Adotar uma gestão financeira profissional não é apenas burocracia. Trata-se de uma mudança de mentalidade que define o futuro da empresa. Muitos empreendedores hesitam em separar as contas por acharem trabalhoso.

No entanto, o custo da desorganização é infinitamente maior. Para ajudar na visualização dos ganhos reais a longo prazo, preparamos um comparativo direto. Observe como a separação das finanças impacta os pilares fundamentais do seu negócio e da sua vida pessoal.

| Critério | Gestão Misturada (PF+PJ) | Gestão Separada (Profissional) |

| Visão de Lucro | Distorcida. Impossível saber a margem real. | Cristalina. Identifica-se onde cortar ou investir. |

| Risco Jurídico | Altíssimo. Bens pessoais (casa/carro) em perigo. | Controlado. Patrimônio pessoal blindado. |

| Score de Crédito | Baixo. Bancos negam crédito ou cobram caro. | Alto. Acesso a empréstimos com juros menores. |

| Saúde Mental | Ansiedade constante e sensação de caos. | Segurança, controle e previsibilidade financeira. |

Essa tabela evidencia que a mistura de contas custa caro. Ela impede o crescimento e tira o sono do dono. Por outro lado, a organização traz liberdade e segurança jurídica.

A Psicologia do Dinheiro no Empreendedorismo

Ferramentas não fazem milagres. Você pode contratar o sistema mais caro ou baixar a planilha mais completa. Nada disso funcionará se a mentalidade não mudar. A desorganização financeira raramente é apenas um problema técnico. Ela é, na maioria das vezes, um problema comportamental. O software organiza os números, mas não controla o impulso de gastar.

Existe uma armadilha mental perigosa no início de qualquer negócio. O empreendedor acredita que é o “dono do dinheiro”. Ele pensa: “eu trabalhei, logo, isso é meu”. Esse pensamento é o começo do fim. O dinheiro que entra no caixa não pertence a você. Ele pertence ao CNPJ.

Encarar a empresa como um organismo vivo e independente é essencial. O negócio tem necessidades próprias. Ele precisa de oxigênio para sobreviver e crescer. Esse oxigênio é o capital de giro. Se você retira todo o lucro para manter um padrão de vida pessoal, a empresa “morre de fome”.

A disciplina exige separar a emoção da razão. Você deve respeitar a hierarquia do dinheiro. Primeiro, a empresa paga os custos dela. Depois, ela reinveste nela mesma. Só então, com o que sobra, ela paga o sócio. Essa inversão de valores é difícil, mas necessária. O sucesso não vem de saques imediatos. Ele vem da paciência de construir um ativo que se sustenta sozinho a longo prazo.

Ferramentas e Recursos Recomendados para Organização Financeira

Antigamente, separar as contas exigia muita burocracia e altas tarifas bancárias. Entretanto, o cenário mudou drasticamente, pois a tecnologia eliminou essas barreiras de entrada. Atualmente, existem ferramentas acessíveis que automatizam esse controle e poupam um tempo precioso. Dessa forma, você não precisa mais de um departamento financeiro complexo para começar. Para tal, basta escolher a “stack” tecnológica correta e adequada para o seu tamanho atual.

Abaixo, listamos os recursos essenciais para quem deseja sair do amadorismo e profissionalizar a gestão agora:

- Contas Digitais PJ: Inicialmente, bancos como Cora, Inter e Nubank Business revolucionaram o mercado. Isso ocorre porque eles oferecem contas jurídicas gratuitas e sem taxas de manutenção. Consequentemente, elimina-se a desculpa de usar a conta pessoal para economizar tarifas. Além disso, a emissão de boletos é simplificada e totalmente integrada ao aplicativo.

- Softwares de Gestão (ERP): Simultaneamente, abandonar o caderno de anotações é fundamental. Sistemas como Conta Azul, Omie e Bling centralizam toda a operação. Ou seja, eles integram vendas, estoque e financeiro em um único lugar. Sobretudo, o grande ganho aqui é a conciliação bancária automática, que cruza os dados do banco diretamente com suas vendas.

- Planilhas de Fluxo de Caixa: Por outro lado, se o orçamento ainda não permite um software pago, comece com o básico bem feito. Nesse caso, planilhas automatizadas (Excel ou Google Sheets) funcionam muito bem para negócios pequenos. Contudo, o segredo é a disciplina de registrar cada entrada e saída diariamente. Vale ressaltar que existem diversos modelos gratuitos disponíveis na internet focados especificamente em microempresas.

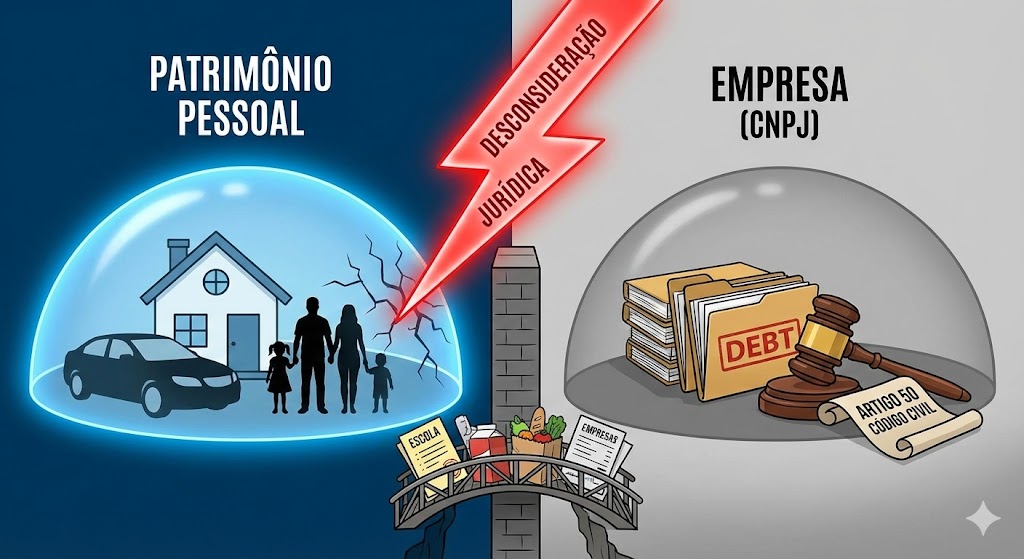

O Perigo Jurídico: A Desconsideração da Personalidade Jurídica

Ao abrir um CNPJ, você cria uma barreira legal importante. Essa barreira separa os bens da empresa dos seus bens pessoais. Em tese, essa separação protege seu patrimônio particular em caso de falência ou processos. Contudo, essa proteção deixa de existir imediatamente quando há mistura de contas.

Juridicamente, isso é chamado de “confusão patrimonial”. Quando você paga a escola do filho com a conta da empresa, você quebra essa barreira invisível. O juiz entende que não há diferença real entre o sócio e o negócio. Por isso, a consequência pode ser devastadora para sua família.

Nesse cenário, ocorre o fenômeno jurídico da “Desconsideração da Personalidade Jurídica”. Credores trabalhistas ou fornecedores podem acionar a justiça com base no Artigo 50 do Código Civil. Assim, suas dívidas empresariais invadem sua vida pessoal. O oficial de justiça pode, legalmente, penhorar sua casa, seu carro ou bloquear sua poupança pessoal para quitar débitos do negócio.

Portanto, a organização financeira é também uma estratégia de blindagem jurídica. A transparência fiscal é sua única defesa real. Um bom contador não serve apenas para gerar guias de impostos. Ele valida que a separação existe de fato. Logo, manter extratos bancários distintos é a prova jurídica necessária para manter seu patrimônio seguro em momentos de crise.

Transformando a Confusão em Lucro: O Plano de Ação de 7 Dias

Ao longo deste guia, ficou claro que a mistura entre o bolso pessoal e o cofre da empresa não é um mero detalhe administrativo, mas uma armadilha mortal para o negócio. A confusão patrimonial cega sua visão estratégica, mascara a real lucratividade e expõe seu patrimônio familiar a riscos jurídicos graves.

Transformar essa desorganização em lucro exige uma mudança de postura imediata. O crescimento sustentável em 2024 só acontecerá se você passar a respeitar o CNPJ como uma entidade independente. É preciso permitir que a empresa respire, acumule capital de giro e tenha fôlego para reinvestir nela mesma. A paz financeira do empreendedor nasce da clareza dos números, e não da retirada descontrolada do caixa.

Não espere a “segunda-feira mágica” para começar a arrumar a casa. A profissionalização da sua gestão começa com um primeiro passo prático e decisivo.

Sua primeira tarefa inegociável: Se você ainda opera em uma conta só, pare tudo e abra uma conta PJ digital gratuita hoje mesmo. Em seguida, pegue uma calculadora e suas contas de casa e defina um valor realista para o seu pro-labore fixo a partir do próximo mês. Assuma o controle agora e pare de sabotar o próprio crescimento.

FAQ sobre Separação de Contas PF e PJ

Posso pagar o cartão de crédito pessoal com a conta da empresa se eu descontar do meu pro-labore?

Embora pareça uma solução prática, essa é uma péssima ideia contábil. Tecnicamente, isso confunde o extrato bancário e dificulta o trabalho do seu contador. Além disso, em caso de fiscalização, pode parecer que você está tentando esconder despesas ou fraudar informações.

A melhor prática é sempre fazer o caminho completo. Primeiro, realize a transferência do valor do pro-labore da conta da empresa para a sua conta pessoal. Em seguida, pague o boleto do cartão utilizando a sua conta de pessoa física. Desse modo, você mantém o rastro do dinheiro limpo, organizado e com a devida justificativa legal.

Sou MEI, sou obrigado a ter conta PJ?

Pela legislação estrita, o MEI não é obrigado a ter uma conta bancária jurídica para existir. No entanto, misturar as contas no MEI é um erro de gestão que limita seu crescimento. Muitos fornecedores e plataformas de pagamento só aceitam transferências para contas vinculadas ao CNPJ.

Portanto, mesmo sem a obrigatoriedade legal, a conta PJ é uma necessidade gerencial. Sem ela, você nunca saberá se o seu microempreendimento é viável ou se é apenas um “bico” formalizado. Além disso, ter conta PJ facilita a comprovação de renda da empresa para futuros empréstimos ou financiamentos.

Como separar as contas se a empresa ainda não dá lucro suficiente para o meu pro-labore?

Essa é uma situação delicada que exige frieza. Se a empresa não fatura o suficiente para pagar suas contas pessoais, o problema não é a separação das contas, mas sim a viabilidade do negócio ou o seu custo de vida. Sangrar o caixa da empresa para pagar contas pessoais quando não há lucro vai levar o negócio à falência rapidamente.

Nesse caso, você tem duas opções urgentes. A primeira é reduzir drasticamente seus gastos pessoais para se adequar à realidade atual da empresa. A segunda é injetar capital externo ou focar agressivamente em vendas para aumentar a receita. Nunca retire dinheiro que a empresa não tem, pois isso mata sua capacidade de comprar estoque e continuar operando.